六月全球钻石市场情况依旧不明朗,全球疫情扩散带来的压力并未降低。成品钻价格基本保持稳定,其中1ct上升1.9%,主要动力来自1.00-1.10ct、D、IF的A3+级产品的投资需求,而低色和低净度的钻石价格则较为动荡。

星钻科技市场分析师表示,随着美国零售市场的逐步开放,业内开始出现不同的声音和情绪。婚庆类产品销售稳定,支撑起了0.50ct-2.99ct的钻石市场。而礼品类珠宝采购的需求也相对不错。中国市场持续升温,不过业内对于中印冲突可能带来的影响还是有所担心。美国消费者保持着较为谨慎的态度,美国最新的失业率维持在11.1%水平,一些州依旧处于隔离状态。星钻科技市场分析师指出,当前珠宝零售商的库存足够应付至第三季度的市场需求,并且大都集中精力在电商平台进行销售,主流品牌正纷纷在全渠道平台上进行投资。

另一方面,批发商也普遍限于在线上开展采购和销售工作。虽然大部分的钻交所都已经复工,但交易量依旧很小。此外,印度将停购原石的倡议延长至七月份,加工厂普遍以很低的产能运营。

星钻科技市场分析师指出,当前低迷的原石需求给上游矿企造成了很大的压力,规模小一点的矿企宁愿降价促销以挽回一些流资,De Beers和Alrosa则依旧保持较高的价格水平,并为疫情期间销售下行做好了准备。对中游加工厂而言,相比起合约采购,目前通过竞标买入原石带来的销售利润率显然更高。

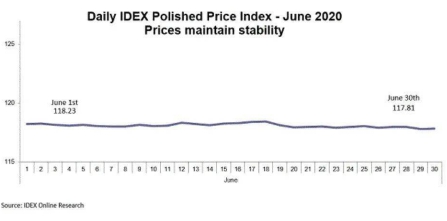

IDEX数据显示,六月份全球成品钻价格指数下降了0.35%,而且全月保持极为平稳的浮动。值得一提的是,该数据在五月份出现了近18个月以来罕见的0.6%的涨幅,业内本以为已经止跌,但六月份再次下跌,令业界失望。星钻科技市场分析师表示,这种单月下跌的趋势已经延续了一年多,充分反映了当前钻石行业的困境,在此背景之下,De Beers和 Alrosa正使尽浑身解数吸引自己的客户,排名第三第四的 Dominion和 Petra却已经开始出售自己的资产。

虽然如此,业内依旧认为第四季度的市场需求会有所上升,并对假期期间的市场消费力抱有希望。Rapaport认为,钻石行业需要向消费者传达某种有效切入价值和情感层面的信息。未来走势如何,让我们拭目以待。